银行流水定制公司

银行/工资/企业对公/离职/收入/存款/流水制作

咨询热线: 19825433865

当前位置: 主页 > 资讯中心 > 公司新闻 » 全国揭秘房屋贷款审批中的关键因素,农行银行流水的作用

全国导读:

文章描述图表说明

全国在现代社会,购买房产已成为许多人的重要目标之一,申请房屋贷款时,如何满足银行的审核要求是每个购房者必须面对的问题,本文将深入探讨农行银行流水在贷款审批中的作用,并结合实际案例分析其重要性,帮助读者更好地准备相关材料,顺利通过审批。

一、什么是房屋贷款?为何需要银行流水?

全国在购房过程中,许多人选择向银行申请房屋贷款以减轻经济压力,银行在审批贷款时会严格审查借款人的信用状况和还款能力。农行银行流水作为重要的参考依据,直接关系到贷款是否能成功获批。

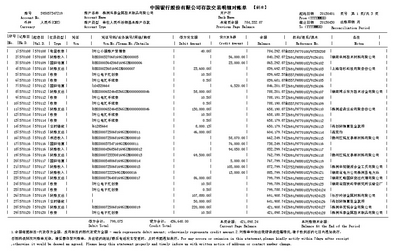

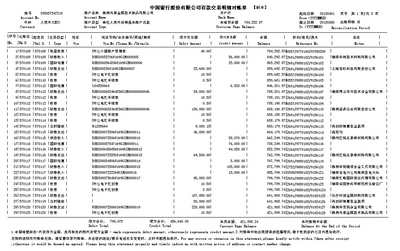

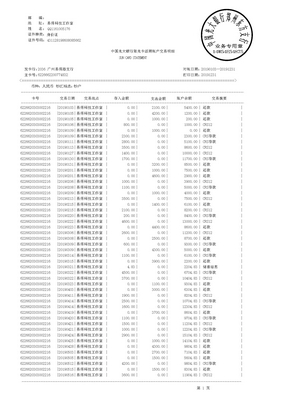

银行流水是指个人或企业的资金往来记录,包括收入和支出情况,对于申请房屋贷款银行通常要求提供最近6个月至1年的银行流水,以评估借款人的收入稳定性和还款能力,如果银行流水不符合要求,可能会导致贷款被拒或额度降低。

全国二、农行银行流水的具体要求

全国不同银行对流水的要求略有差异,但总体上,农行银行流水需要满足以下几点:

全国1、收入覆盖比:银行通常要求借款人的月收入至少为月供的两倍,如果月供为5000元,则月收入需达到1万元以上。

2、稳定性:银行更倾向于接受工资代发形式的流水,因为这种收入来源更加稳定可靠。

全国3、连续性:银行流水需保持一定时间的连续性,避免出现长时间无交易记录的情况。

全国4、真实性:任何伪造或篡改银行流水的行为都会被视为欺诈,可能导致严重的法律后果。

以下是农行对银行流水的基本要求表格:

要求项目 具体标准 流水时间 至少提供最近6个月的银行流水 收入覆盖比 借款人月收入需为月供的两倍及以上 收入形式 工资代发优先,自雇者需提供额外证明 连续性 避免长时间无交易记录三、银行流水不足怎么办?

在实际操作中,许多申请人因银行流水不足而面临贷款困难,以下是一些解决办法:

全国1、补充其他收入证明:如果主收入流水不足,可以提供兼职收入、租金收入或其他合法收入证明。

2、增加担保人:邀请收入稳定的亲友作为共同借款人或担保人,分担还款责任。

3、提高首付比例:通过增加首付比例来降低贷款金额,从而减少银行对流水的要求。

全国4、寻找优质房源:部分银行对优质楼盘或合作开发商的客户有更宽松的流水要求。

全国>小贴士:在提交申请前,务必与贷款专员沟通,了解具体要求并提前准备好相关材料。

四、实际案例分析

全国为了更直观地理解农行银行流水的重要性,我们来看一个真实的案例:

全国张先生是一家小型企业的老板,计划购买一套价值200万元的房子,并向农行申请房屋贷款,由于他的收入主要来源于现金交易,银行流水显示的收入远低于实际水平,经过与银行协商,张先生提供了以下补充材料:

- 企业纳税证明;

- 近两年的财务报表;

全国- 租金收入证明。

全国银行综合评估后批准了他的贷款申请,但贷款额度有所降低,这一案例表明,即使银行流水不足,也可以通过其他方式弥补,但可能会影响贷款条件。

五、如何优化银行流水?

全国对于计划申请房屋贷款提前优化银行流水至关重要,以下是一些建议:

全国1、选择工资代发:尽可能让雇主通过银行转账发放工资,以增强流水的可信度。

2、定期存款:将部分收入存入账户,形成稳定的流水记录。

3、避免大额支出:在申请贷款前的几个月内,尽量避免频繁的大额取现或消费。

全国4、规划资金流向:确保账户资金进出合理,避免异常波动。

六、总结

房屋贷款是实现购房梦想的重要途径,而农行银行流水则是贷款审批过程中的核心环节,通过对银行流水的要求、解决办法以及优化策略的深入了解,我们可以更好地准备相关材料,提高贷款成功率。

全国无论你是工薪阶层还是自由职业者,只要提前规划并采取适当措施,都能顺利通过房屋贷款审批,希望本文的内容能为你提供有价值的参考!