银行流水定制公司

银行/工资/企业对公/离职/收入/存款/流水制作

咨询热线: 19825433865

当前位置: 主页 > 资讯中心 > 公司新闻 » 全国揭秘银行流水不给盖章背后的真相与应对策略

导读:

文章描述1. 政策调整:电子化趋势的影响2. 风险控制:防止伪造行为3. 客户需求与银行服务之间的偏差1. 提前沟通,了解具体要求2. 利用电子化工具3. 寻求专业帮助

在日常生活中,无论是办理贷款、申请签证还是其他重要事务,银行流水不给盖章的问题时常困扰着人们,这一现象背后隐藏了哪些原因?又该如何有效解决?本文将深入探讨这一问题的根源,并提供实用的解决方案和建议,帮助您从容面对类似情况。

一、银行流水不给盖章**的现象概述

在现代社会,银行流水作为个人或企业财务状况的重要证明文件,其作用不可忽视,许多人在获取银行流水时却遭遇了一个普遍存在的问题——银行流水不给盖章,这种现象并非个例,而是近年来逐渐凸显的一个行业性难题。

为什么会出现这样的情况呢?这与银行业的内部政策调整、风险防控机制以及客户对流程的不了解密切相关,一些银行为了简化操作流程,降低运营成本,开始减少甚至取消对银行流水的盖章服务,部分客户对此变化缺乏认知,导致误解频发。

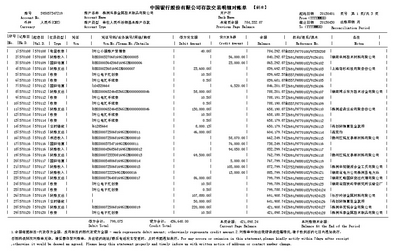

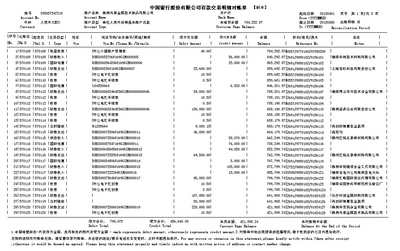

全国小李最近因购房需要向银行申请贷款,他按照要求提供了自己的银行流水,但发现文件上没有加盖公章,这让负责审核的工作人员产生了怀疑,认为这些流水可能存在问题,小李不得不多次往返银行,才成功解决问题,由此可见,银行流水不给盖章不仅影响了客户的办事效率,还可能引发不必要的麻烦。

全国 二、银行流水不给盖章**的原因分析

要理解这一现象,我们需要从多个角度进行剖析,以下是几个主要原因:

全国

这种转变并未完全得到公众的认可,对于某些特定场合(如签证申请),相关机构仍要求提交带有官方印章的纸质文件,这种需求与银行的现行规定之间存在矛盾,从而导致了银行流水不给盖章的问题。

全国

全国银行会在流水上标注唯一的二维码或编号,供第三方机构在线查询核验,这样一来,即使没有传统意义上的公章,也能确保文件的真实性和权威性,这种做法对于不熟悉现代技术的用户来说,无疑增加了复杂性。

不同银行的具体执行标准可能存在差异,这也加剧了客户的困惑,A银行可能允许加盖公章,而B银行则完全禁止此类操作,客户在办理业务前往往难以预料是否会遇到银行流水不给盖章的问题。

三、如何应对银行流水不给盖章**的挑战?

面对这一问题,我们并非束手无策,以下是一些行之有效的应对措施:

需要注意的是,在某些情况下,银行可能会提供一份正式声明或说明函,用以补充说明流水的真实性,这种形式同样具有法律效力,可以作为替代方案使用。

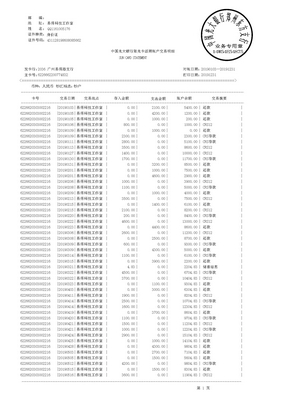

以下是具体的步骤示意图:

步骤 操作内容 第一步 下载并打印电子版银行流水 第二步 扫描流水上的二维码 第三步 核对系统显示的信息与实际内容是否一致通过这种方法,不仅可以节省时间,还能有效避免因银行流水不给盖章而产生的争议。全国

全国某知名律师事务所在处理一起跨国签证案件时,曾成功说服当地移民局接受无公章的银行流水作为有效证明材料,这一案例充分说明,只要方法得当,任何困难都可以迎刃而解。

全国 四、未来展望:银行流水不给盖章**的趋势预测

随着社会对数字化技术接受度的提高,预计未来银行流水不给盖章的现象将成为常态,届时,传统的纸质文件或许会彻底退出历史舞台,取而代之的是更加便捷高效的电子化解决方案。

全国这一转变需要时间和各方的共同努力,政府、银行及社会各界应加强协作,共同推动相关法规和标准的完善,以便更好地满足广大用户的需求。

全国五、结语

全国银行流水不给盖章虽然带来了诸多不便,但也反映了时代发展的必然趋势,只有正视这一变化,并采取积极的应对措施,才能在未来的金融服务领域中立于不败之地,希望本文的内容能为您带来启发,助您顺利解决类似问题!